Es el sistema por el cual una masa de pequeños ahorristas (suscriptores) adhiere por cupos a un contrato (condiciones generales del título de capitalización), que les permite mediante modestos aportes y sus respectivos intereses, generar, al cabo de un tiempo establecido, un capital previamente determinado (valor nominal del título)

El objetivo principal del Sistema de Capitalización y Ahorro es formar un capital, mediante la participación periódica en sorteos que lo pueden beneficiar en la obtención en forma anticipada, de un valor igual al capital objeto del contrato, se incentiva al adherente a no abandonar el esfuerzo realizado.

En nuestro país los planes de capitalización aprobados para la gran mayoría de las empresas son a 330 meses, existiendo también planes de 300, 240, 120, 100, 60, 48, 30, 36 y 24 meses.

Es el acto por el cual una persona adhiere a un contrato previamente aprobado por una oficina gubernamental, con facultades para ello, dando conformidad a todas las cláusulas, sin modificaciones. debiendo firmar al pie de la solicitud correspondiente.

Cada plan provee la adjudicación anticipada del valor nominal, para ello se asignarán números en forma aleatoria, de tres o cuatro cifras, dependiendo del tipo de plan.

Plan de tres cifras, se agrupan los planes en números de sorteos que van del 000 al 999, sin importar el valor nominal de cada título, es decir se podrán agrupar en estas series títulos de autos, camionetas o dinero en efectivo, sin importar el valor de cada uno, pudiendo pertenecer a la misma serie, un automóvil de $300.000 de valor, con una camioneta de $500.000 de valor, con un valor de dinero de $200.000, solo los diferencia el número de sorteo.

Plan de cuatro cifras, se agrupan los planes en números de sorteos que van de 0000 al 9999, sin importar el valor nominal de cada título, idéntico al ejemplo anteriormente citado.

En ambos casos, no se requiere contar con 1000 ó 10.000 suscriptores (dependiendo si es serie de 3 o 4 cifras) para que el plan suscripto comience a participar (una vez realizado el depósito de la cuota participa en los sorteos) pues cada plan suscripto es independiente.

El otorgamiento de número de sorteo es asignado en forma aleatoria, teniendo incidencia en las probabilidades de sorteo generales de la empresa y no de una serie en particular.

Las cuotas comerciales para pagar por los suscriptores que adhieren a un plan determinado están compuestas, en forma indivisible, por los siguientes conceptos: ahorro, sorteo y gastos.

La cuota/aporte comercial más los recargos por comisiones de cobranza y otros gravámenes directos (tasa de igj, impuestos directos, etc.) conformarán la cuota/aporte mensual a pagar por cada suscriptor.

La Cuota Comercial está compuesta, en forma indivisible, de la siguiente forma:

En el grupo de planes de 330 y 300 meses:

La cuota comercial es del 3 por mil del valor nominal del título.

Por ejemplo, para un valor nominal de $ 300.000 y una tasa técnica mensual del 0.370886%, la cuota/aporte comercial tiene la siguiente composición:

Es la tasa mensual equivalente a la tasa efectiva anual prevista en los contratos (tasa técnica) a las que se imponen las cuotas de ahorro para formar, a la finalización del plazo, el capital contratado (Valor Nominal).

Dicha tasa es determinada mediante cálculos actuariales, existiendo planes aprobados con tasas al 5 % anual, 4,50 % anual, 4,20 % anual, entre otros.

Es el importe de capital que, a la finalización del plan, tendrá acumulado el suscriptor como consecuencia de sus ahorros y la capitalización de los

intereses a la tasa técnica establecida y que sirve de base para el cálculo de la cuota mensual.

Definimos al valor nominal: como el importe a obtener a la finalización del contrato.

La determinación de este “valor” depende de la cantidad y del valor de las adjudicaciones anticipadas mensuales que se quieran otorgar, puesto que en esta operatoria todos los meses se incentiva a los suscriptores con bienes o dinero, que en su conjunto sumen el importe del valor nominal del título.

En definitiva, el Valor Nominal es la suma de los valores de los bienes que conforman el o los sorteos mensuales de adjudicación anticipada del título.

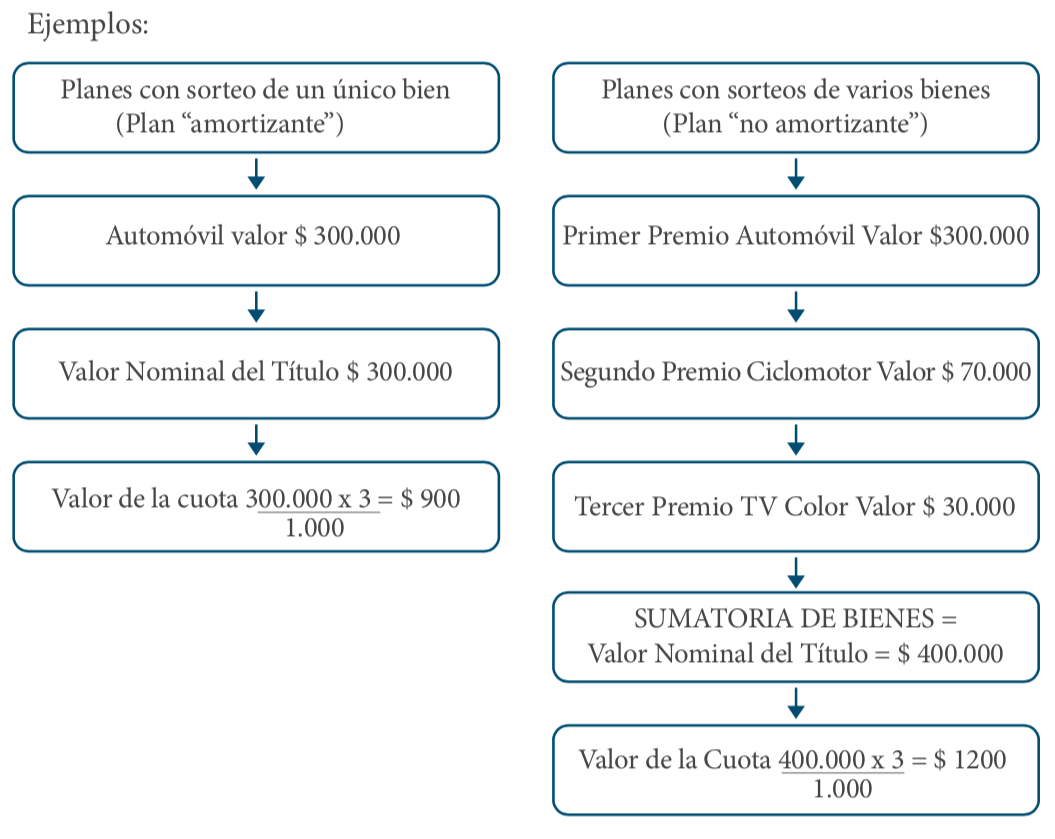

Los sistemas de capitalización y ahorro los podemos clasificar, en función de la posibilidad de permanencia del suscriptor hasta la finalización del plazo contractual, una vez adjudicado en: Amortizantes y no Amortizantes.

Sistemas Amortizantes

Son aquellos que prevén dentro de sus condiciones contractuales la salida del sistema de todo suscriptor que fuere favorecido en alguno de los sorteos periódicos de adjudicación anticipada reglamentarios; es decir, el suscriptor recibe el bien o valor del dinero suscripto y el plan se extingue, caduca.

Debiendo en este caso, para seguir permaneciendo en el sistema de capitalización, suscribir nuevo título, pues el plan sorteado caduca automáticamente. El slogan publicitario en estos casos es “adjudicado no paga más”.

Sistemas no Amortizantes

Son aquellos que prevén dentro de sus condiciones contractuales la continuidad de todo suscriptor que fuere favorecido en alguno de los sorteos periódicos de adjudicación anticipada reglamentarios. El suscriptor recibe el bien o el valor del dinero suscripto, pero el plan continúa vigente, pudiendo el suscriptor salir adjudicado en forma anticipada en más de una oportunidad, ya que el plan continúa manteniendo sus condiciones.

Pudiendo en este caso, de desearlo el suscriptor, seguir permaneciendo en el sistema de capitalización realizando el pago mensual de las cuotas comerciales, manteniendo todas las condiciones del título hasta el plazo de finalización (pudiendo salir adjudicado anticipadamente en cualquier mes siguiente tantas veces como salga sorteado su número, durante la vigencia del plan). Reiteramos que por tratarse de una adhesión voluntaria a ahorrar, una vez adjudicado en este tipo de planes, el suscriptor podrá “optar” por no pagar más el plan. En este caso el slogan publicitario es “adjudicado, si quiere, no paga Más”.

Adjudicaciones por Licitación:

En base a un plan amortizante, a un plazo determinado (entre 70 a 120 meses), existen en plaza planes que prevén, luego del pago de ciertas cuotas iniciales, la participación en Adjudicaciones por el mayor monto acumulado de reserva matemática y cuotas licitadas. La diferencia entre el Valor Nominal y el mencionado monto acumulado lo integra la administradora y lo reintegra el suscriptor, en el plazo restante para la finalización del contrato y la fecha de adjudicación, con una nueva cuota comercial acorde al saldo adeudado, con las debidas garantías y seguros correspondientes.

Dado que la finalidad de la operatoria, es la formación de un capital mediante el ahorro integrado a través de cuotas periódicas, con el propósito de estimular dicho hábito, la legislación Argentina ha previsto que cada Título de Capitalización participe de sorteos por el Valor Nominal elegido.

Para poder participar de los sorteos mensuales, se le asigna a cada título un número de tres o cuatro cifras (dependiendo del tipo de plan) realizándose las adjudicaciones en base al extracto de lotería de cada mes que cada plan prevea.

En ningún caso, el importe de la adjudicación anticipada puede ser superior al del Valor Nominal del Título, más sus endosos de corresponder.

Las bases técnicas de los distintos grupos de planes en vigencia prevén, como medio de incentivo a los suscriptores, la adjudicación mensual en forma anticipada, para los números de sorteo favorecidos, de bienes acordes a la formación del Valor Nominal del Título.

Al suscribir un título cada suscriptor recibe un número de tres o cuatro cifras, de su serie (desde el 000 al 999 o desde el 0000 al 9999).

Ejemplo:

Se otorgan 1000 números, para 1000 suscriptores, del 000 al 999.

Para este plan se fijó sólo un 1er. Premio de Adjudicación consistente en un auto de $ 300.000.

Si en el sorteo de la Lotería del mes, o de otro medio autorizado, sale como primer premio el número 22285, resulta para el sistema que el número favorecido como primer premio es el 285, y se le adjudicará un auto a cada título de las distintas series del plan que tenga el número de sorteo 285 y que se encuentra al día con sus pagos.

Los sorteos son llevados a cabo a través del bolillero de Lotería, puede ser de Lotería o Quiniela, un día al mes. Tanto el sorteo como el día están perfectamente determinados en el contrato de cada uno de los planes.

Además, aquellas empresas que lo soliciten podrán efectuar sorteos con bolilleros propios, en actos públicos y con la certificación notarial de Escribano Público.

En todos los casos será único sorteo.

Es la posibilidad que prevé el plan, de que el suscriptor, pueda recibir antes de la fecha de finalización de su plan, el valor nominal del mismo, mediante la adjudicación a través del sorteo mencionado, del bien o valor de dinero suscripto.

Los importes de las cuotas de ahorro pagadas, más sus intereses al fin de cada mes, conforman lo que se llama RESERVA MATEMÁTICA DEL TÍTULO, a ese momento.

El sistema autoriza, para amortizar los gastos de producción y colocación de los títulos, descontar de la Reserva Matemática el valor actual de determinada cantidad de cuotas comerciales, las que varían según el plazo de cada plan, prorrateadas en toda la duración del plan, conformándose de esta manera la Reserva Matemática Neta. Esto produce como consecuencia que las Reservas Matemáticas en los primeros meses sean negativas, no existiendo por lo tanto valores de rescate en esos primeros meses, pasando a ser positivas a partir de la cuota 18, en los planes de 330 y 300 meses, ver pág. 27, columna títulos nuevos en la tabla de capitalización y rescate.

Se recuerda que los endosos producen reserva matemática positiva desde el primer mes que se paga, ver pág. 27, columna endosos en la tabla de capitalización y rescate.

A la reserva matemática, se le adicionará la participación en las utilidades o en los resultados financieros, en caso de preverlo cada plan.

Los medianos y largos plazos en los planes de capitalización hacen que se contemple la posibilidad de que todo suscriptor pueda salir del sistema en el momento deseado. Esta circunstancia tiene efectos distintos de acuerdo con el momento que se solicite la rescisión del contrato.

Si se realiza antes de la cuota a partir de la cual le corresponde el cobro del rescate, el suscriptor pierde todo derecho con relación a los pagos efectuados.

Este plazo varía según las duraciones de los planes, pero en general, entre otros, son los siguientes:

Si la solicita a partir de los mencionados plazos tiene derecho a retirar el monto de reserva matemática alcanzada al momento de la rescisión, deducidos los importes de las amortizaciones de las cuotas comerciales para gastos de producción, es decir, el importe de la Reserva Matemática Neta.

El contrato lleva en su reverso una columna con la tabla de Reservas Matemáticas Netas, llamadas Valores de Rescate, por cada $ 1.000 pesos de valores nominales, para todos los meses que componen el plazo del plan, comenzando desde el mes en que comienza el derecho a solicitar rescate, y culminando en el fin del plazo del contrato (ver pág. 27).

Debe tenerse en cuenta que, por imposición reglamentaria, los planes en vigencia deben contemplar la participación de los suscriptores en las utilidades líquidas y realizadas de la compañía de capitalización o de sus rendimientos financieros, según lo establecido en las respectivas condiciones generales.

Es la posibilidad que tiene cada suscriptor e solicitar un crédito a la empresa de capitalización, por un monto equivalente hasta el 90% del monto de reserva matemática de cada suscriptor. Abonando una tasa anual de 2% superior a la tasa técnica del plan y sirviendo dicha reserva matemática individual, de garantía de préstamo.

Ejemplo: el suscriptor posee una reserva matemática de $20.000, puede solicitar un préstamo de hasta $18.000, considerando que la tasa del plan es del 4,5% anual, el suscriptor abonara por el préstamo solicitado una tasa de 6,5% anual, sirviendo los $20.000 de reserva matemática, de garantía de préstamo de $18.000.

Los compromisos técnicos, formados por las reservas matemáticas netas, deberán estar invertidos en la República Argentina, en las condiciones que establece el artículo 28 del Decreto 142277/43 y el art. 2º del capítulo 6º de la Res. Gral. IGJ 26/2004 y la Res. Gral. IGJ 8/2015, las que básicamente son las siguientes:

Es aprobado, fiscalizado y monitoreado por la Inspección General de Justicia de la Nación, departamento de control federal de ahorro, Ministerio de Justicia de la Nación.